A transformação das agências bancárias no Brasil: o que revela a nova lógica do setor financeiro

Você lembra da última vez em que entrou em uma agência bancária? Muitos brasileiros diriam que não. Essa percepção acompanha uma mudança ampla no sistema financeiro.

Conforme dados divulgados pelo Valor Econômico, o país perdeu cerca de um terço das agências nos últimos dez anos.

Em 2015, havia mais de 23 mil unidades espalhadas pelo território nacional. Hoje, restam aproximadamente 15,5 mil.

Um pequeno resumo

- O Brasil perdeu cerca de um terço das agências bancárias nos últimos dez anos, reduzindo de mais de 23 mil para aproximadamente 15,5 mil.

- 82% das transações bancárias acontecem em canais digitais, com 75% realizadas por meio de dispositivos móveis.

- Os grandes bancos reorganizaram suas operações, fechando agências físicas, mas mantendo pontos menores para serviços essenciais.

- Fintechs e bancos digitais, como Nubank e Inter, cresceram rapidamente, somando mais de 180 milhões de contas ativas, aumentando a concorrência no setor.

- O futuro do setor aponta para um modelo híbrido, com agências físicas continuando a existir, mas com funções mais limitadas.

Agências bancárias no Brasil

Digitalização acelerada e mudança de comportamento

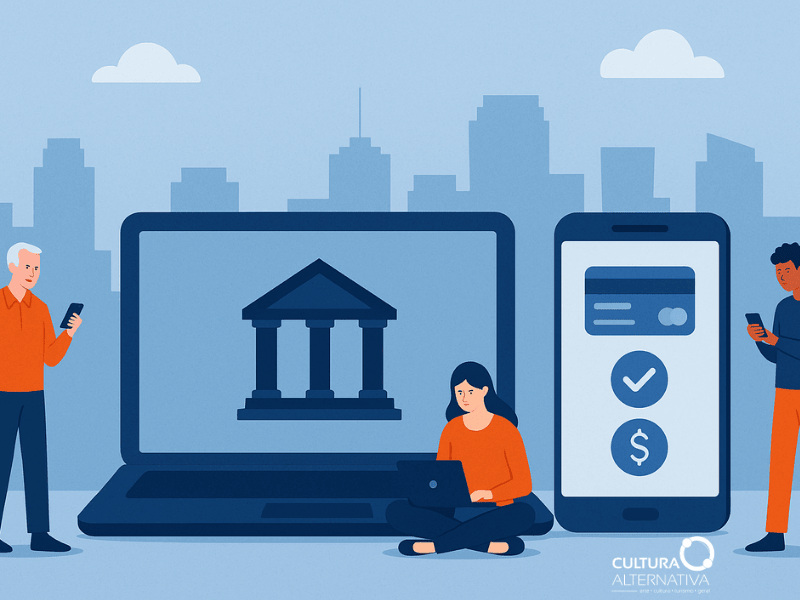

Nos últimos anos, a tecnologia ganhou espaço no cotidiano financeiro. À medida que os aplicativos se tornaram mais completos e intuitivos, as pessoas passaram a resolver quase tudo sem sair de casa.

Como consequência, cerca de 82% das transações bancárias realizadas no Brasil acontecem em canais digitais, e aproximadamente 75% se concentram no celular. Esse uso intenso faz do smartphone o principal ambiente bancário do brasileiro.

Além disso, os bancos perceberam que manter estruturas grandes já não fazia sentido diante de um cliente que prefere agilidade. Por essa razão, muitas instituições adaptaram suas operações e reduziram custos.

Em vez de fecharem totalmente a presença física, elas transformaram agências tradicionais em pontos menores e mais enxutos, oferecendo serviços essenciais com equipes reduzidas.

-

Como ganhar dinheiro extra?

Ter ideias para ganhar dinheiro extra, obviamente pode ser uma forma de cobrir as contas que estão negativadas ou para dar uma sobrevida,

-

Férias sem dívidas

O planejamento de uma viagem é o principal ponto para quem não quer passar meses pagando dívidas

A reconfiguração dos grandes bancos

Entre as instituições tradicionais, o impacto da mudança se destaca. O Bradesco lidera o fechamento de unidades, com mais de 2,5 mil lojas encerradas.

Logo depois, aparece o Itaú, que reduziu sua operação em 2,1 mil agências, seguido pelo Banco do Brasil, com cerca de 1,5 mil unidades a menos. Esses cortes representam uma estratégia de adaptação ao novo cenário, no qual o atendimento presencial passou a ser menos solicitado.

Apesar disso, as instituições não desapareceram das ruas. Elas reorganizaram sua presença, substituindo estruturas robustas por pontos menores que atendem principalmente serviços que exigem interação humana. Dessa forma, mantêm vínculo com as comunidades, mas acompanham a virada digital que domina o país.

Agências bancárias no Brasil

Fintechs e bancos digitais avançam sem freio

Enquanto os bancos tradicionais reduzem espaço físico, as fintechs e bancos digitais ampliam sua presença de forma intensa. Nomes como Nubank, Inter e C6 surgiram com modelos totalmente virtuais.

Hoje, eles somam mais de 180 milhões de contas ativas no país. Essa expansão demonstra que o público não apenas migrou para o ambiente digital, como também escolheu novas instituições.

Além disso, o avanço das fintechs estimulou concorrência. Os bancos tradicionais passaram a acelerar suas inovações, ampliando funcionalidades em aplicativos e simplificando processos. Esse movimento fortaleceu a digitalização, criando um ciclo contínuo de modernização.

REDES SOCIAIS

Por que o Brasil fecha mais agências que os Estados Unidos?

Um dado curioso citado pelo Valor mostra que o Brasil encerra agências em ritmo mais acelerado que os Estados Unidos, mesmo sendo um país com diferenças regionais expressivas. Isso acontece porque o consumidor brasileiro adota novas tecnologias com rapidez, especialmente quando elas reduzem burocracia.

Além disso, as instituições brasileiras investiram fortemente em digitalização. Como resultado, processos que antes dependiam do atendimento presencial passaram a ser resolvidos em poucos minutos pelo celular.

Em muitas cidades, sobretudo nas áreas urbanas, o público já se acostumou com essa praticidade, o que ampliou a velocidade da transição.

O que esperar do futuro

Embora o fechamento de agências siga uma tendência clara, ainda há demanda por atendimento presencial em cidades pequenas e regiões onde a inclusão digital avança de forma mais lenta.

Mesmo assim, a direção do setor aponta para um modelo híbrido, no qual os espaços físicos continuarão existindo, mas com funções mais restritas.

A consolidação do digital, a expansão das fintechs e a reorganização dos grandes bancos mostram que o Brasil vive um momento marcante de transformação financeira.

Essa mudança redefine como o consumidor se relaciona com o dinheiro e como as instituições planejam sua atuação nos próximos anos.

Fonte: Jornal Valor Econômico.

REDAÇÃO SITE CULTURA ALTERNATIVA